凡涉及信號接收與發送需求的終端,均離不開射頻前端晶片的支持,伴隨汽車產業加速智能化、網聯化發展,尤其是我國智能網聯應用試點工作的持續推進,射頻前端晶片的應用領域正從手機、AIoT等領域加速向汽車市場延伸,且市場需求日益增強。根據Yole預測,全球車用射頻晶片市場規模有望從2021年的9億美元增長至2027年19億美元,年複合增速達11.6%。

中國作為全球最大的汽車電動化、智能化市場,正引領射頻前端晶片規模上車。受益於市場需求增長及自主可控的雙核驅動,本土射頻晶片領域頭部企業開始切入汽車賽道。其中,唯捷創芯因應國內車用市場應用痛點及未來發展趨勢,其推出的高靈活、高性能、高性價比車規級射頻前端晶片解決方案嶄露頭角,預計今年開始實現規模出貨。

5G通信模組規模上車正當時

中國作為新一輪汽車百年大變局的主要推動者之一,已經處於網聯化的前沿。在這一過程中,智能座艙由於創新難度低於智能駕駛,已成為汽車智能化的重要分支。

與傳統座艙相比,新一代座艙集影音娛樂、人機交互、車機互聯、地圖導航、輔助駕駛等功能於一體,同時融入智能觸控、語音識別、手勢識別、人臉識別等先進技術,在車載通訊服務能力支持下,大幅提升人們的駕乘體驗,並於近年獲得快速發展。

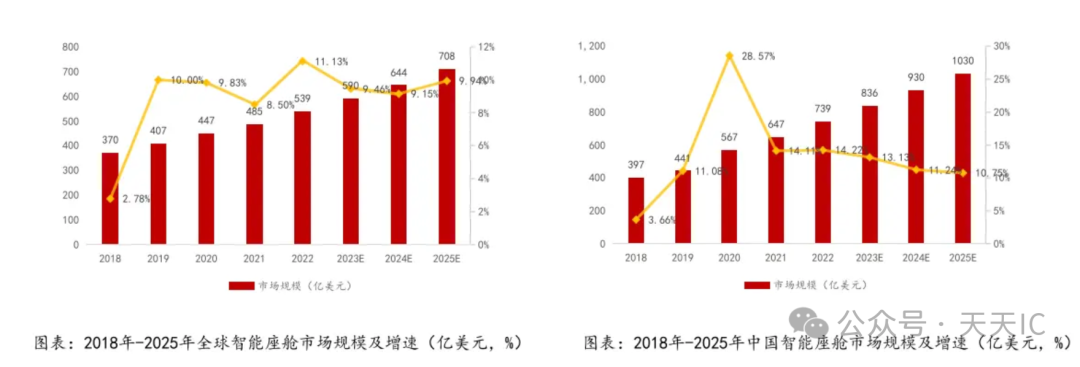

根據方正證券研究數據顯示,2022年全球智能座艙市場規模約539億美元,預計到2025年提升至708億美元,年複合增速為9.52%;其中,2022年中國智能座艙市場規模約739億元,預計到2025年提升至1030億元,年複合增速為11.7%。

藉助智能座艙市場的快速增長勢頭,射頻前端晶片迎來新的增量市場。根據Yole數據,2022年全球射頻前端市場規模約為192億美元,預計到2028年提升至269億美元。Yole另一報告同時指出,車用射頻晶片市場規模有望從2021年的9億美元增長至2027年19億美元,年複合增速達11.6%。

博通、高通、Qorvo、Skyworks、村田5家公司藉助先發優勢,占據了全球射頻前端主要市場份額,根據Yole數據,這5家公司2019年—2022年全球合計市場份額分別為79%、82%、80%。在汽車領域,因極高的穩定可靠性需求,市場幾乎由高通、Qorvo、Skyworks等供應商所壟斷。

值得注意的是,伴隨汽車網聯功能的不斷豐富,尤其是輔助駕駛、智能駕駛能力逐步進階,對時延、帶寬、接入量、網絡質量等通訊能力提出了更高要求。而目前汽車主要基於4G技術進行傳輸通訊,在部分苛刻應用環境下,4G技術已無法滿足需求,具備更低時延、更高帶寬、更廣泛接入量、更高網絡質量的5G技術則成為智能網聯汽車的最佳方案。

根據高工智能汽車研究院數據,2023年中國乘用車(不含進出口)車聯網前裝標配1653.69萬輛,滲透率達78.31%,其中,標配5G車聯網車輛達173.73萬輛(含部分選裝),同比增長272.42%,滲透率激增至8.23%;高工智能汽車研究院同時預測,預計到2025年5G搭載率將超25%。

戰略聚焦更靈活、更高性價比5G方案

基於全球化供貨需要,一方面,大部分國際供應商為儘可能滿足各類數據傳輸需求,所提供的產品以高集成度方案為主,“大而全”的設計導致產品較為單一,價格普遍較高,有很多頻段並不適用於中國市場,讓本土模組廠商的選型極為受限,無法滿足國內智能網聯多樣性的創新需求。

另一方面,本土車載通信供應鏈仍處於建設期,至今尚未形成一套匹配選型標準,導致國內企業選型車用射頻傳輸晶片時只能參照現行的相關標準,如射頻性能部分,可參考的標準主要有3GPP、AEC Q100,前者面向的是整個移動通信領域,後者聚焦於所有車規級電子元器件的測試與認證,均不是聚焦於車用射頻前端晶片的專用標準,這導致不同的企業採購需求不統一。

基於目前行業痛點,唯捷創芯積極把握車載通信從4G向5G進階機遇,早在2021年立項之時就戰略聚焦於更具長遠發展價值的5G射頻通信領域,2022年公司與比亞迪、移遠通信等公司簽訂戰略合作協議,正式進入車載射頻前端晶片市場。公司基於已在手機領域獲得成熟驗證的Phase 5N架構方案,針對汽車通信需求進行全新開發,致力於滿足中高端車型的低時延、高帶寬通信需求,力爭為車企實現智能網聯等功能提供高可靠性及高性價比的解決方案。

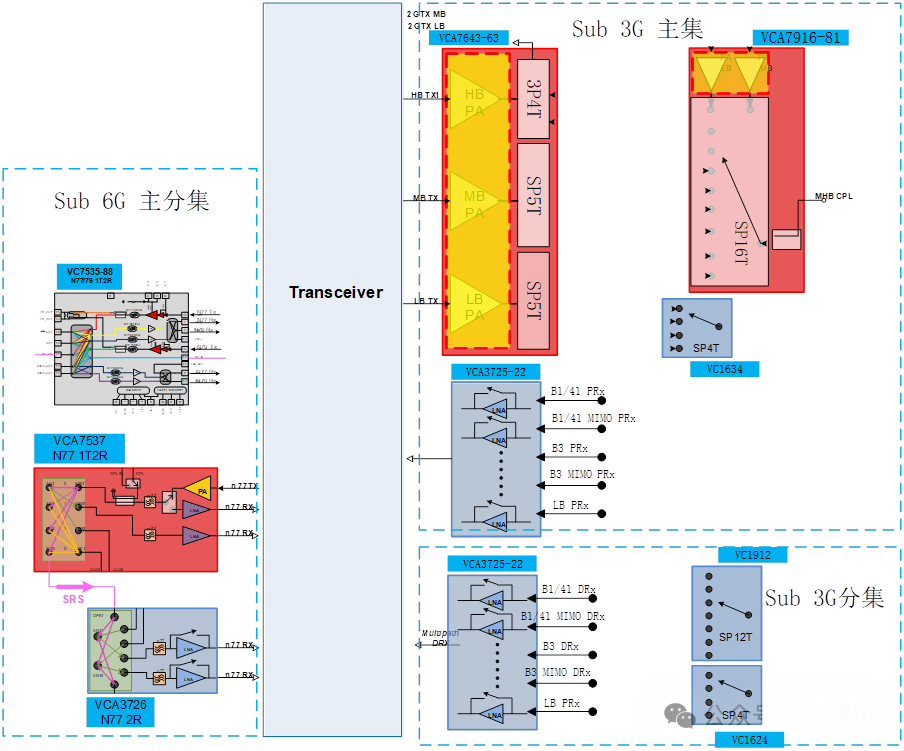

據了解,唯捷創芯的車用射頻前端晶片方案主要由6個分立器件構成,分別為Tx Module發射模組(GSM PA、集成天線開關)、MMMB PA多模多頻功率放大器、LNA Bank低噪聲放大器模組、N77/79 雙頻L-PAMiF發射模組、N77單頻L-PAMiF發射模組、N77 L-FEM接收模組。

唯捷創芯Phase 5N方案如圖所示:

眾所周知,與Phase 7架構相比,Phase 5N架構的特點是更靈活、更具性價比,基於唯捷創芯方案,客戶可根據實際需求對6個分立器件進行自由組合,使得選型更具靈活性,也能有效降低方案總成本。

截至目前,唯捷創芯以上全套5G車規級產品均已通過AEC Q100認證,並進入移遠通信、廣通遠馳等知名車載通信模塊方案商,部分訂單已於今年陸續進入量產交付階段,即將應用於多家國內車企的新一代車型中,規模出貨可期。

牽頭制定標準加速選型規範

正所謂“無規矩不成方圓”,由於沒有針對性的標準作為選型規範,市場出現選型需求各異的情況,以工作溫度範圍指標需求為例:部分廠家對射頻前端晶片的工作溫度範圍指標要求是-40~85℃,也有部分廠家要求提升至-40~105℃。據唯捷創芯市場經理沈丹陽介紹,客戶間各種不同的指標要求會降低他們選型的效率和導致晶片廠商增加不必要的開發成本。針對這一現狀,國內亟需一部車用射頻晶片技術標準來進行指導規範。

唯捷創芯作為率先推出國產車規級射頻前端晶片的公司,也是截至目前唯一一家能夠提供除濾波器以外全套5G車規級射頻前端解決方案的本土企業,從2021年切入汽車賽道開始就積極融合汽車供應鏈,已與多家模塊、汽車廠商開展合作,擁有豐富的產品研發與導入驗證經驗。

在此前的產品開發及推廣工作中,唯捷創芯洞察到行業選型痛點問題,部分企業為了尋找到合適的方案,投入了大量的人力、物力。為此,在中國汽車晶片標準檢測認證聯盟組織下,唯捷創芯聯合上下游多家企業發起制定國內首部團體標準《T/CACC JH0001-2024 車用晶片技術 射頻前端晶片技術要求及試驗方法》(下稱“《標準》”)。

《標準》已於今年4月10日立項,並於5月30日正式啟動,從參與制定名單看,《標準》組委會成員涉獵領域廣泛,包括國內多家知名整車廠、車載通信模塊方案商、車用射頻晶片方案商、主控晶片平台提供商、零部件供應商、測試設備供應商、檢測機構,如東風、比亞迪、長安、嵐圖、移遠等,具有廣泛的代表性意義。

根據計劃,今年第二季度,各參與單位主要對車用射頻前端晶片的市場需求趨勢、產品特點、應用場景、相關標準和評估方法等進行廣泛論證,確定評估指標和參數,將於第三季度完成草案擬定,經公示、優化後,計劃於今年第四季度正式發布。

唯捷創芯表示,在《標準》制定過程中,公司始終將市場需求放在第一位,也會把自己的產品開發經驗和導入經驗提交組委會,從全局出發,力爭將標準制定成為一部有助於車用射頻前端晶片選型的指導規範,助力我國智能網聯汽車產業的健康、快速發展。

Q1: Vanchip在汽車電子市場耕耘如何?

A: 是國內廠家最早進入汽車電子市場的,目前處於國內領先地位。

Q2: Vanchip的汽車射頻產品是否有量產?

A: 2023年就已經批量量產了。

Q3: Vanchip的汽車射頻產品是否有客戶量產?

A: 目前已經有廣和通、移遠等客戶批量量產。

Q4: Vanchip的汽車射頻產品是否有專利糾紛問題?

A: Vanchip的汽車產品已經申請了專利,不存在專利糾紛問題。

Q5: Vanchip的汽車射頻產品後續規劃如何?

A: 汽車相關領域產品將是Vanchip後續重點規劃的領域,會持續重點投入。

評論